2012-ben összesen 107 ezer jármű került a hazai járműparkba, a fele új, a másik fele használt. Idén már a 200 ezret is elérheti ez az érték, de már csak 38 százalék lesz új, 62 százalék külföldi használtautó lesz. A hazai újautópiac a Datahouse adatai szerint tavaly 13,4 százalékkal nőtt, de az új autókra kötött finanszírozási szerződések száma (a flották nélkül) 26 százalékkal. Az autófinanszírozások esetében míg 2007-ben a hitelek aránya közel 90% volt, addig 2015-ben már csak 10% alatti. A lízingszerződések 74%-át azonban cégek kötik, a flotta finanszírozáson belül pedig jellemző az operatív lízing, azaz a tartósbérlet, ennek aránya is tavaly már 74 százalék volt.

Mi is áll az átrendeződés hátterében?

Székely Balázs, az integrált KKV tartósbérleti piac (jármű, IT-eszközök, gépek, berendezések) vezető szereplője, a RentaSystem ügyvezető igazgatója szerint a tartósbérlet kiválóan megfelel a korszellemnek, egyfajta rugalmas átmenetet képezve a klasszikus tulajdon és a közösségi autózás között, mivel a tulajdon már kevésbé fontos,a használat igen, de a tulajdon megosztása még nem eléggé terjedt el. A tartósbérlet rendkívül kényelmes, nem kell jelentős tőkét lekötni, az autó árán kívül a fenntartási költségek jelentős részét is a bérleti díjba kombinálják, és a hitelnél és a vásárlásnál jóval kedvezőbb konstrukciókat is lehet találni. Ehhez persze kellett a szabályozói környezet átalakítása, az ÁFA-visszaigénylés lehetőségének a megteremtése.

A bérlet a kényelmesek sajátja

A fő cél a bérlő tehermentesítése és maximális kiszolgálása. Mindent intéz a bérbeadó, ami csak elképzelhető (CASCO, KGFB, GPS-s vagyonvédelmi rendszer, téli-nyári kerekek felszerelése és tárolása, rendszeres és eseti szerviz-szolgáltatás, cserejármű, útnyilvántartás, mobil parkolási szolgáltatások, gépjárműadó, cégautó adó, stb.). Azaz, nem csak az autó ára, hanem a fenntartási költségeinek nagy része is beépül a bérleti díjba. A jármű itt gyakorlatilag egy költségelem a sok közül, amely nem terheli a cég hitelfelvevő képességét, a bérleti díjak ÁFA tartalma akár teljes mértékben visszaigényelhető (pontosabban a céges-magán használat arányában, és ezt célszerű szigorúan be is tartani, mert a NAV ugrik rá). Igen kedvező, hogy a bérleti díjak számítási alapja a nettó beszerzési ár lesz, ami az ÁFA értékével csökkenti az autó árát! Ráadásul fix a bérleti díj, amelyet a kamatlábak változása sem befolyásol, és akár -kezdő részlet nélkül is igénybe vehető, ha a lízingcégnél erre lehetőség van.

Mikor melyik formát válasszuk?

A pénzügyi lízing általában akkor jó, ha valaki adót akar csökkenteni, amortizációt növelni, ha nem zavarja, hogy a cége hitelképességét befolyásoló pénzügyi megoldást választ, mert így is alacsony marad a hitelkitettsége, vagy, ha a hitelkitettség egyáltalán nem szempont, és az autót akár meg is akarja tartani a futamidő végén.

A tartósbérlet mérlegen kívüli tétel, így a díjai nem növelik a tartozásállományt. Akkor célszerű választani, ha valaki nem akar hitelképességi vizsgálattal vesződni, ha nagyon fontos a kényelem, és hogy ne vesszünk az életünkből egy percet se. Nem árt, ha nyereséges a szerződő cég, és biztonságosan ki tudja gazdálkodni az autó fix költségeit. Az amortizáció növelése itt nem cél, mert adót máshogy is tud csökkenteni a cég. Ha valaki nem szeret sokáig egy autót vezetni, inkább a változatosságot kedveli, és mindig megbízható, garanciális, új vagy újszerű autóval akar közlekedni, akkor jó választás a tartós bérlet. Itt is megvan az az előny, hogy nem kell eldönteni, hogy meg akarja-e tartani a cég az autót, hiszen az élet gyorsan változik, nem lehet tudni, mik lesznek a prioritások három-öt év múlva.

Tehát:

1. ma már a nyíltvégű lízing szinte mindig legyőzi a készpénzes vásárlást, mivel ez utóbbinak nincs olyan előnye, ami miatt érdemes lenne lekötni a pénzünket. Az ÁFA részleges visszaigénylésének lehetősége, a kamatokra járó adókedvezmény és a likvid pénzünk befektetésének lehetősége pénzügyileg racionálisabba teszi a lízinget.

2. A tartós bérlet nagyon gyakran legyőzi a lízinget, mert rugalmasabb, kényelmesebb, és nem is feltétlenül drágább, ha minden tényezőt figyelembe veszünk.

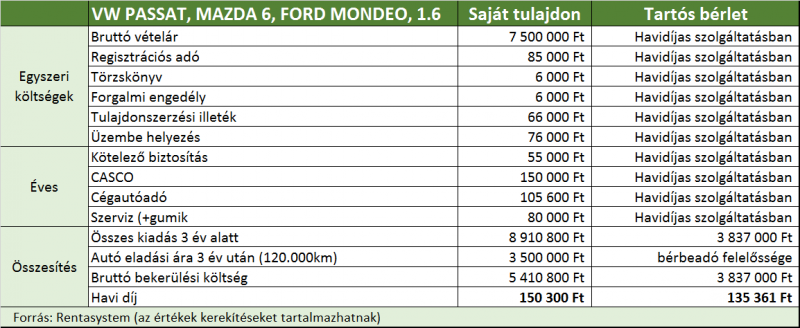

3. A tartós bérlet tehát messze jobban megéri, mint a készpénzes vásárlás (ld. táblázat)

Példa egy vezetői jármű használatának összehasonlítására 3 éves távlatban

Miképp lehet olcsóbban kihozni a tartósbérletet? A titok abban rejlik, hogy a lízingcégek nagyobb mennyiségben vásárolnak a piacon, így nagyobb kedvezményeket is tudnak elérni. Ez nem csak az autó árára vonatkozik, hanem a biztosításra és a javítási és karbantartási költségekre is. Ha csak 15% a különbség, az már látványos tud lenni a végelszámolásnál.

Székely Balázs szerint azonban a tartósbérlet sem csodaszer. A szakember azt javasolja, hogy mindenki addig nyújtózzon, amíg a takarója ér. Itthon valóban divat, hogy a lehetőségeinknél egy vagy két fokozattal magasabb autóval szeretnénk járni. Nem kevés autót kellett visszaadni a devizahitelek korában, mert a 30-60%-al magasabb törlesztőrészleteket már nem tudták (vagy akarták) fizetni. Nem jó érzés, ha minden hónapban izgulni kell, hogy miképp termelje ki a cég a lízingelt autó(k) árát, így Székely Balázs szerint a lehetőségeket és a cég számára elérhető pénzügyi előnyöket jól fel kell mérni.